Proteger tu empresa de los riesgos del lavado de dinero y el fraude financiero es más importante que nunca. El incumplimiento de las regulaciones Know Your Customer (KYC) puede exponerte a multas significativas, dañar tu reputación y poner en riesgo tu relación con tus clientes. En esta guía completa, te mostraré cómo construir un sistema KYC sólido que proteja a tu empresa y te permita cumplir con las regulaciones sin sacrificar la experiencia del cliente.

El término KYC, por sus siglas en inglés Know Your Customer (Conozca a su Cliente), abarca un conjunto de procesos y controles destinados a:

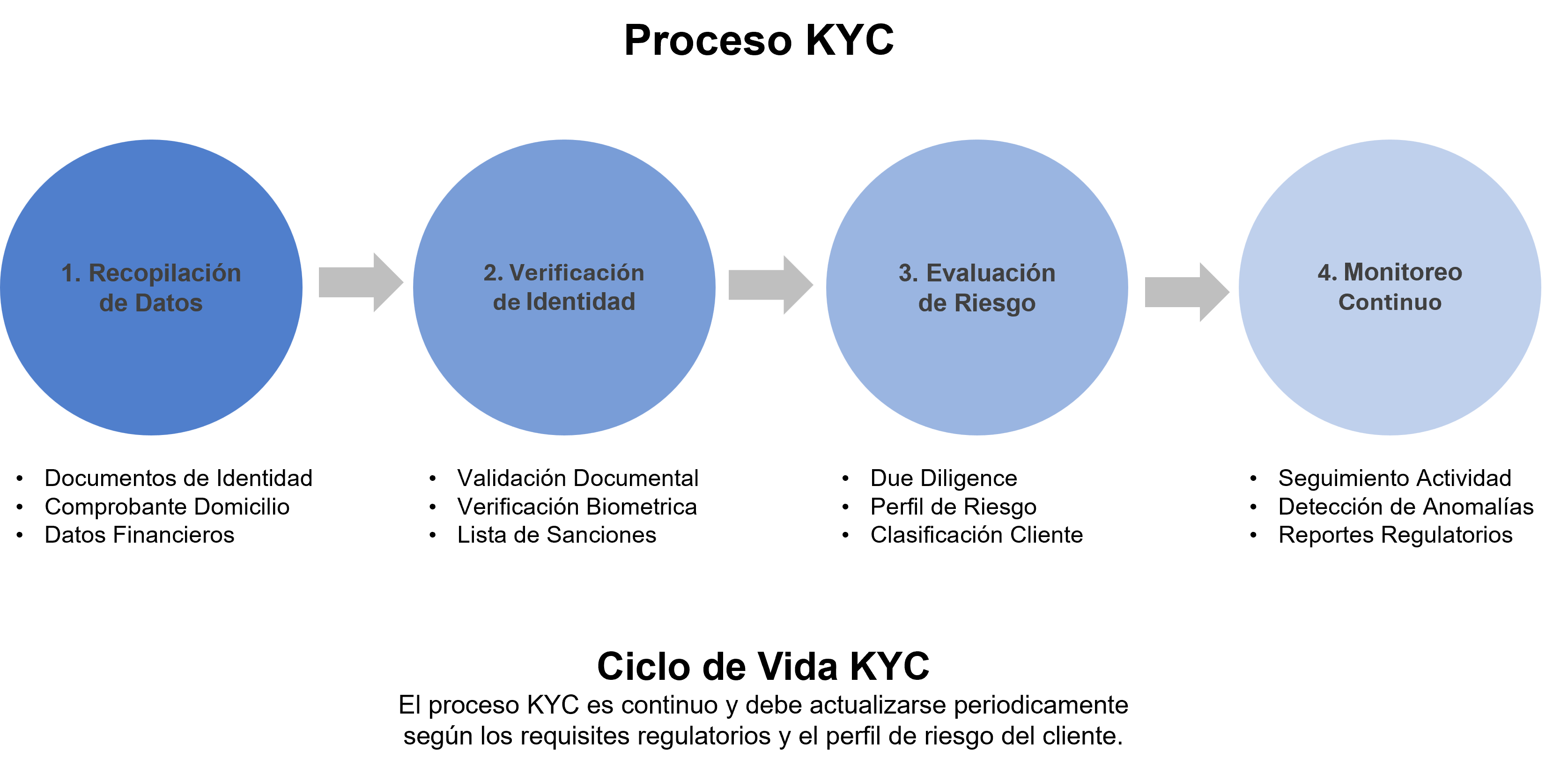

En su forma más esencial, KYC implica recopilar y validar la información personal de un cliente (ya sea persona física o jurídica) con el objetivo de cumplir con normativas que buscan prevenir delitos financieros como el lavado de dinero y el financiamiento del terrorismo.

El objetivo principal es confirmar la legitimidad de la identidad del cliente y su actividad, minimizando riesgos para la empresa y para el sistema financiero en general.

En el ámbito de la Compliance, el KYC es un pilar fundamental para:

Detectar y bloquear transacciones sospechosas protege a la empresa de asociarse con actividades delictivas.

Un escándalo de lavado de dinero o financiamiento del terrorismo puede destruir la confianza de inversores y clientes, además de conllevar cuantiosas multas regulatorias.

Los controles KYC permiten verificar y monitorear clientes para evitar que fondos ilícitos sostengan actividades terroristas.

Adaptarse a marcos legales como la Bank Secrecy Act en EE. UU. o las directivas europeas AMLD garantiza la continuidad y expansión del negocio a nuevos mercados.

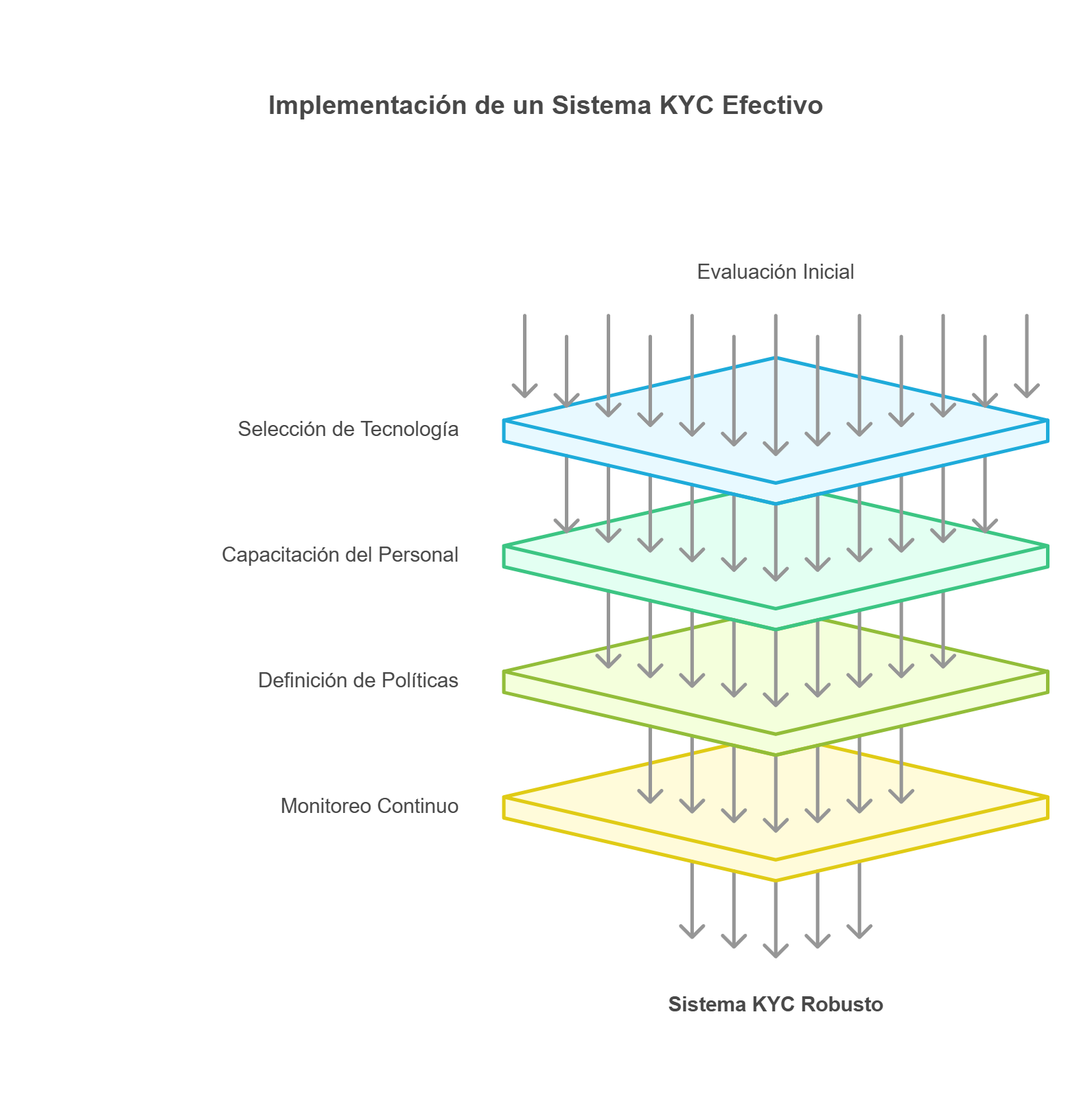

Implementar un programa de KYC efectivo requiere un enfoque estructurado. A continuación, los pasos esenciales:

Para llevar a cabo estas evaluaciones y minimizar los riesgos asociados a la relación con terceros (sean personas físicas, empresas proveedoras o clientes de alto perfil), contar con un aliado especializado marca la diferencia Compliance Officers dispone de expertos en Due Diligence que utilizan metodologías avanzadas para recolectar y analizar información de múltiples fuentes. Así, se agiliza la identificación de inconsistencias, vínculos sospechosos o cualquier alerta que pudiera comprometer a tu organización.

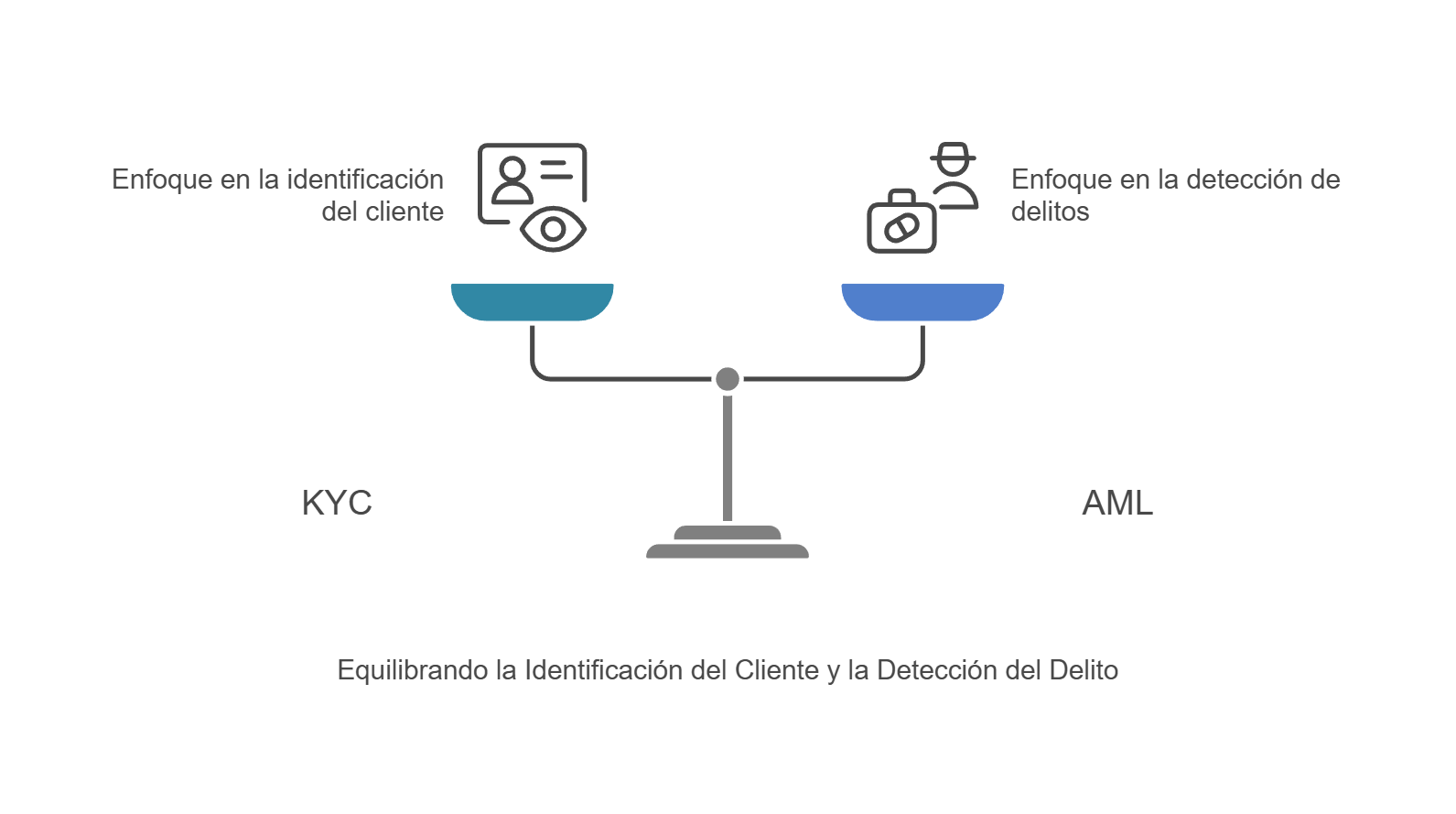

Aunque se utilizan frecuentemente en conjunto dentro de los departamentos de cumplimiento y control de riesgos, KYC (Know Your Customer) y AML (Anti-Money Laundering) abarcan alcances distintos, aunque complementarios:

En definitiva, KYC es un paso fundamental para establecer la legitimidad de un cliente al inicio de su relación con una empresa, mientras que AML se encarga de la supervisión y prevención de delitos financieros durante toda la vida de esa relación comercial. Conocer e implementar ambos procesos de manera eficaz asegura un cumplimiento normativo robusto y la protección de la reputación corporativa.

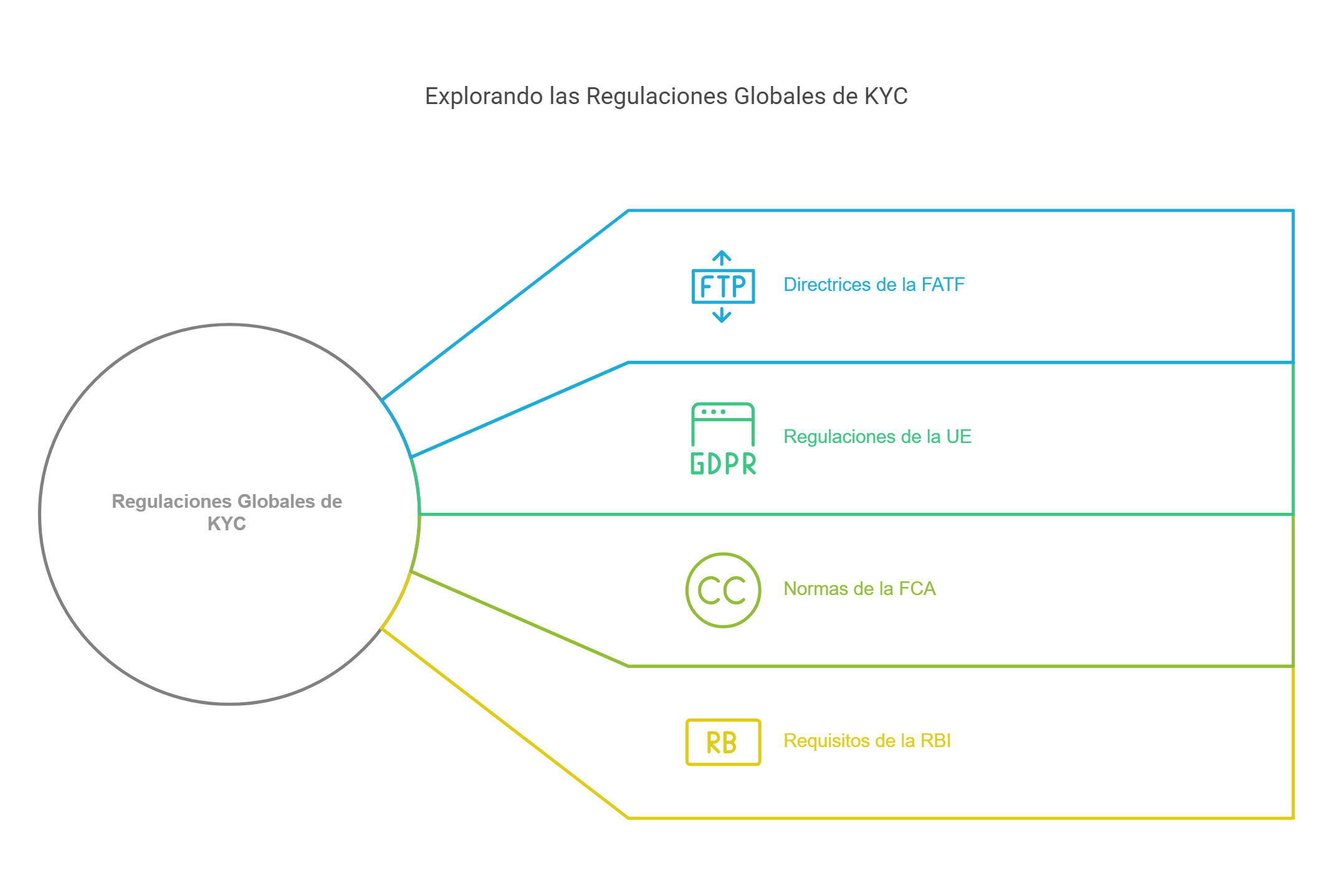

La aplicación de estándares KYC varía según las jurisdicciones y las instituciones reguladoras responsables de supervisar la prevención del lavado de dinero (AML). A continuación, se presentan los marcos legales y normativos más destacados en distintas regiones:

En Conclusión, la amplia gama de regulaciones a nivel global evidencia la importancia de contar con sistemas de KYC robustos que cumplan con los requisitos específicos de cada jurisdicción. Estar al día con las actualizaciones normativas y cooperar con proveedores especializados en compliance como Compliance Officers, resultan fundamentales para evitar sanciones, proteger la reputación corporativa y, sobre todo, mantener la confianza del mercado en el que operas.

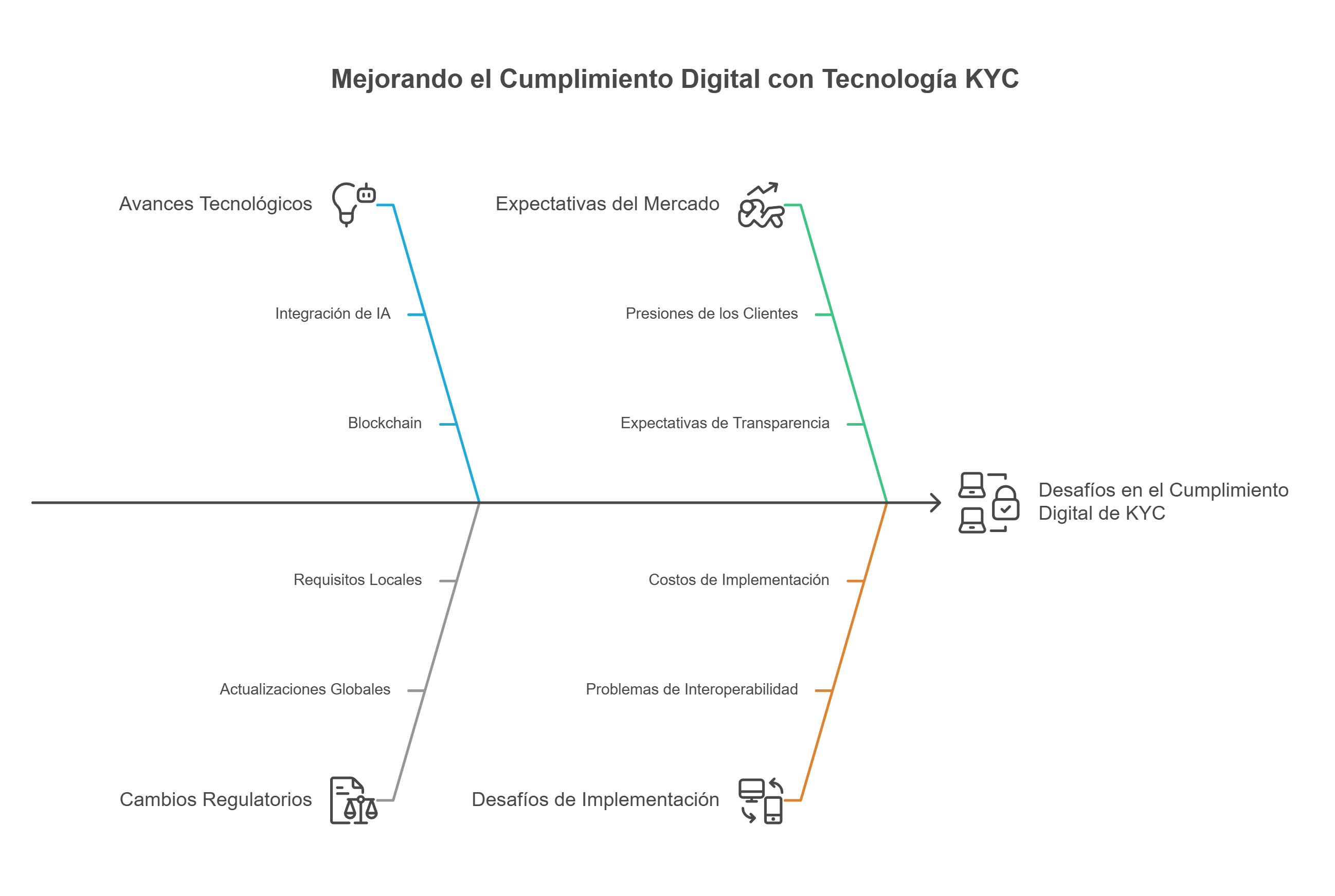

La transformación digital está cambiando radicalmente la forma en que las empresas gestionan la información de sus clientes:

Soluciones que validan la identidad de forma remota mediante reconocimiento facial, huellas dactilares e incluso rasgos de voz, aumentando la precisión y reduciendo el fraude.

Implementar un sistema KYC sólido es esencial para cumplir con regulaciones, proteger tu reputación y prevenir delitos financieros. A continuación, encontrarás pasos prácticos y recomendaciones que te ayudarán a diseñar o mejorar tu proceso de verificación de clientes:

Verificación de Terceros con Compliance Officers: Si buscas externalizar la verificación de terceros (partners, proveedores, clientes de alto riesgo), Compliance Officers ofrece soluciones de Due Diligence y KYC que se adaptan a los requisitos de diferentes industrias. Su equipo de consultores especializados garantiza procesos de verificación robustos y alineados con la normativa vigente.

Con estos pasos, tu empresa estará mejor preparada para afrontar los desafíos de la verificación de identidad y la prevención de delitos financieros. Un sistema KYC bien diseñado no solo reduce riesgos, sino que también fortalece la confianza de tus clientes y socios comerciales en la integridad de tu marca.

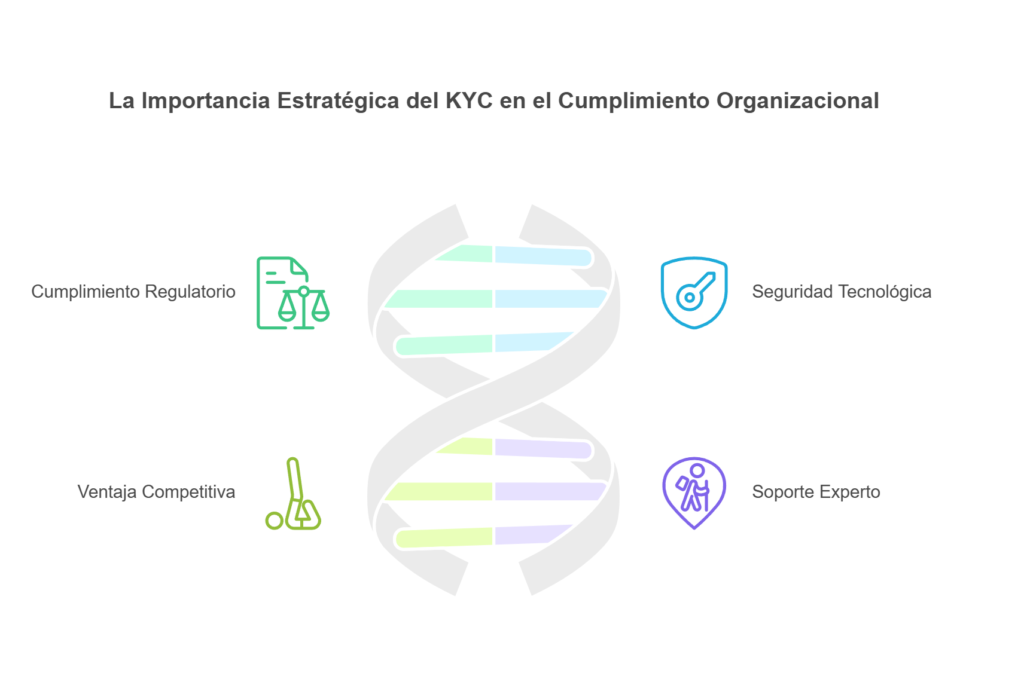

El KYC es mucho más que un mero trámite: constituye un bloque central en la estrategia de Compliance de cualquier organización. El control y la verificación de la identidad de clientes no solo previene sanciones y daños reputacionales, sino que también protege la estabilidad de todo el ecosistema financiero. Con la irrupción de la biometría, la Inteligencia Artificial y las soluciones basadas en Blockchain, la gestión de KYC se orienta hacia una mayor eficiencia, seguridad y automatización.

Invertir en la aplicación rigurosa de un programa KYC, apoyado en herramientas tecnológicas y en equipos capacitados, no solo es una obligación regulatoria, sino una ventaja competitiva: te ayuda a consolidar la confianza de tus clientes y te prepara para un futuro donde la prevención de riesgos y el cumplimiento normativo serán cada vez más exigentes.

Si buscas orientación para implementar un proceso KYC a la medida de tu organización o requieres asesoría en la elección de proveedores de servicios KYC, no dudes en contactarnos. En Compliance Officers estamos listos para acompañarte en cada paso de este viaje hacia un cumplimiento robusto y sostenible.

Aviso Legal:

Este artículo tiene únicamente fines informativos y no constituye asesoría o consejo legal. La información aquí contenida no sustituye la consulta personalizada con un abogado calificado. Para asesoría específica sobre su situación particular, por favor consulte directamente con un profesional legal debidamente autorizado para ejercer en su jurisdicción.

USJurisdiction es el espacio digital de Riveros Group dedicado a la recopilación de artículos y recursos de interés para nuestros clientes. Como matriz empresarial, Riveros Group integra a Compliance Officers LLC, Notary Public Center, Apostille de la Haya y Riveros Corp, ofreciendo soluciones integrales en servicios legales, notariales, de cumplimiento y certificación internacional.

USJurisdiction is the digital platform of Riveros Group, designed to gather articles and resources of interest for our clients. As the parent company, Riveros Group encompasses Compliance Officers LLC, Notary Public Center, Apostille de la Haya, and Riveros Corp., providing comprehensive solutions in legal, notarial, compliance, and international certification services.

Never miss any important news. Subscribe to our newsletter.

Copyright 2025 News Atlas. All rights reserved.